กฎ 4 ข้อ สำหรับการออมหลังเกษียณ

March 25, 2024

กฎ 4 ข้อ ตั้งเป้าที่จะประหยัดเงิน 15% ของค่าจ้างก่อนหักภาษีของคุณ (รวมถึงเงินสมทบของนายจ้าง) ในแต่ละปีที่คุณยังทำงานอยู่ โดยมีเป้าหมายในการออมให้มากพอที่จะทดแทนอย่างน้อย 45% ของรายได้ก่อนเกษียณของคุณ

อายุที่คุณหยุดทำงานอาจมีผลกระทบอย่างมากต่อสิทธิประโยชน์ประกันสังคมของคุณ การเลื่อนการเรียกร้องอาจเพิ่มผลประโยชน์รายเดือนของคุณและให้เวลามากขึ้นในการออมเพื่อการเกษียณอายุของคุณ

เพื่อให้เงินออมเพื่อการเกษียณของคุณคงอยู่ พยายามจำกัดการถอนเงินไว้ที่ 4% ถึง 5% ของเงินออมเพื่อการเกษียณเริ่มแรกของคุณ และเพิ่มจำนวนเงินนั้นตามอัตราเงินเฟ้อ อ่านต่อ fiftyclubsoccerschool.com

กฎ 4 ข้อ มีอะไรบ้าง

- เงินออมของฉันจะครอบคลุมอะไรบ้างในวัยเกษียณ?สำหรับคนส่วนใหญ่ ประกันสังคมจะให้ฐานรายได้ในการเกษียณอายุ ส่วนที่เหลือมาจากการออม แต่คุณควรคิดว่าจะมาจากเงินออมเท่าไหร่? การประมาณการของ Fidelity คือการประหยัดเงินให้เพียงพอเพื่อทดแทนอย่างน้อย 45% ของรายได้ก่อนเกษียณของคุณ

- ฉันต้องมีเงินออมไว้ใช้ยามเกษียณเท่าไหร่?ทุกการเดินทางควรเริ่มต้นด้วยเป้าหมาย ยากที่จะรู้ว่าคุณมาถูกทางแล้วจนกว่าคุณจะรู้เป้าหมาย วิธีง่ายๆ วิธีหนึ่งในการประเมินและติดตามเป้าหมายการออมเพื่อการเกษียณของคุณคือการใช้ปัจจัยการออมตามอายุของเรา สิ่งเหล่านี้คือเหตุการณ์สำคัญในการออมซึ่งแสดงเป็นทวีคูณของรายได้ปัจจุบันของคุณ จากการวิเคราะห์ของเรา เราแนะนำให้ตั้งเป้าที่จะประหยัดเงินปัจจุบันของคุณ 1 เท่า 30, 3x คูณ 40, 6x คูณ 50, 8x คูณ 60 และ 10x คูณ 67

- ฉันควรออมเงินไว้ใช้ยามเกษียณปีละเท่าไหร่?เพื่อความมั่นใจในระดับสูงว่าคุณจะสามารถรักษาวิถีชีวิตในวัยเกษียณได้ เราขอแนะนำให้คุณตั้งเป้าที่จะประหยัดเงินอย่างน้อย 15% ของรายได้ก่อนหักภาษี (รวมถึงเงินสมทบของนายจ้างด้วย) ต่อปีตลอดช่วงชีวิตการทำงานของคุณ อาจดูเหมือนมาก แต่รวมเงินออมเพื่อการเกษียณทั้งหมดในบัญชีต่างๆ บวกกับเงินสมทบของนายจ้างด้วย แน่นอนว่าคุณอาจไม่สามารถทำเช่นนี้ได้ทุกปี แต่ก็มีวิธีติดตามอยู่เสมอ

- ฉันจะทำให้เงินออมเกษียณอายุของฉันอยู่ได้อย่างไร?หนึ่งในคำถามที่ท้าทายที่สุดที่ผู้เกษียณอายุหลายคนเผชิญคือจำนวนเงินที่จะถอนออกจากเงินออมเมื่อเกษียณอายุ ถอนมากเกินไปและคุณเสี่ยงที่จะหมดเงิน ถอนน้อยเกินไปอาจไม่ได้ใช้ชีวิตอย่างที่ต้องการในวัยเกษียณ แนวทางของเราคือการจำกัดการถอนเงินไว้ที่ 4% ถึง 5% ของเงินออมเพื่อการเกษียณเริ่มแรกของคุณ

อายุเกษียณและสิทธิประโยชน์ประกันสังคมเป็นสิ่งสำคัญ

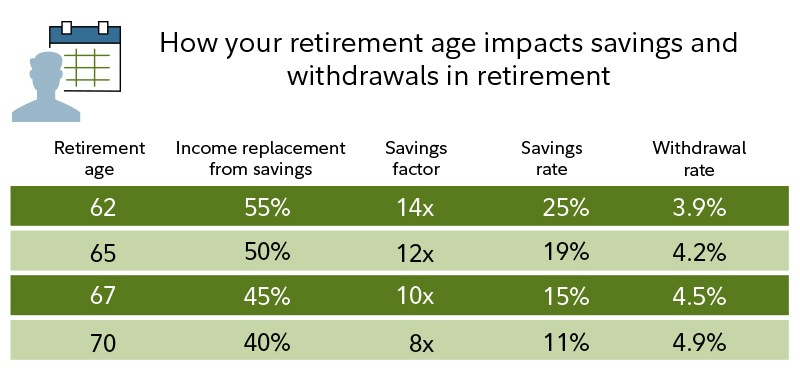

หลักเกณฑ์ทั้งหมดนี้ขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งอายุที่คุณเกษียณอายุ อายุเกษียณโดยเฉลี่ยในอเมริกาคือประมาณ 65 ปีสำหรับผู้ชาย และ 63 ปีสำหรับผู้หญิง5 เมื่ออายุ 62 ปี คุณสามารถเริ่มขอรับสิทธิประโยชน์ประกันสังคมได้ แต่การเลื่อนการเรียกร้องจะช่วยเพิ่มผลประโยชน์รายเดือนของคุณได้ 8% ทุกปีที่คุณล่าช้าระหว่างอายุ 62 ถึง 70 ปี การล่าช้ายังอาจขยายระยะเวลาที่เงินออมเพื่อการเกษียณของคุณจะสามารถเติบโตได้ และลดจำนวนปีที่จะได้รับเงินทุนจากเงินออมเหล่านั้น

ดังนั้นอายุที่คุณเลือกหยุดทำงานอาจมีผลกระทบอย่างมากต่อรายได้ที่คุณต้องการจากเงินออมของคุณเอง ซึ่งจะส่งผลต่อค่าสำหรับแนวทางการเกษียณอายุอื่นๆ เช่น อัตราการออม ปัจจัยการออม และอัตราการถอนเงินที่ยั่งยืน (ดูตาราง) โปรดจำไว้ว่าหลักเกณฑ์เหล่านี้เชื่อมโยงกันทั้งหมด

แม้ว่าคุณอาจไม่สามารถระบุได้อย่างแน่ชัดว่าคุณต้องการรายได้เท่าไรในการเกษียณอายุ แต่คุณคงพอมีความคิดอยู่ว่าเมื่อไรที่คุณต้องการเกษียณ หากคุณวางแผนที่จะเกษียณอายุก่อนกำหนด คุณอาจต้องการใช้หลักเกณฑ์สำหรับอายุ 62 ปี หากคุณวางแผนที่จะทำงานนานขึ้น กฎสำหรับอายุ 70 ปีอาจเหมาะสมกว่าสำหรับคุณ

สิ่งที่ควรคำนึงถึง

แนวทางปฏิบัติของเราไม่ถือว่ามีรายได้บำนาญ และเราได้ตั้งสมมติฐานอื่นๆ อีกหลายประการ รวมถึงการจ้างงานอย่างต่อเนื่อง การเติบโตของค่าจ้างที่สม่ำเสมอ และจำนวนเงินสมทบที่เพิ่มขึ้นตามการเติบโตของค่าจ้าง เรารับทราบว่าสถานการณ์ของแต่ละบุคคลนั้นแตกต่างกันและอาจเปลี่ยนแปลงไปตามกาลเวลา นั่นคือเหตุผลที่เราใช้กรอบการทำงาน “แผนที่แข็งแกร่ง” ในการวิเคราะห์ของเรา ทดสอบความเครียดตามแนวทางเหล่านี้เพื่อให้ประสบความสำเร็จใน 9 จาก 10 สภาวะตลาดจากการลงทุนที่หลากหลาย (ดูเชิงอรรถสำหรับวิธีการและสมมติฐานสำคัญอื่นๆ) สนับสนุนโดย