5 วิธีที่HSA สามารถช่วยเรื่องการเกษียณอายุของคุณได้

March 25, 2024

5 วิธีที่HSA มอบสิทธิประโยชน์มากมายนอกเหนือจากการใช้จ่ายในระยะสั้น เช่น การออมสำหรับค่ารักษาพยาบาลที่มีคุณสมบัติเหมาะสมในระยะยาว รวมถึงการเกษียณอายุด้วย อ่านต่อ fiftyclubsoccerschool.com

เนื่องจาก HSA เป็นหนึ่งในตัวเลือกการออมที่ประหยัดภาษีมากที่สุดที่มีอยู่ ให้พิจารณาบริจาคเงินสูงสุดและชำระค่ารักษาพยาบาลในปัจจุบันจากแหล่งเงินออมส่วนบุคคลอื่นๆ

พิจารณาลงทุนส่วนหนึ่งของสินทรัพย์ HSA ของคุณที่มีจุดประสงค์เพื่อการออมในระยะยาวในการผสมผสานสินทรัพย์ที่ทำงานร่วมกับสินทรัพย์เพื่อการเกษียณอายุอื่นๆ ของคุณ

5 วิธีที่HSA มีอะไรบ้าง

นั่นหมายความว่าหากคุณชำระค่ารักษาพยาบาลที่มีคุณสมบัติตามที่กำหนดจาก HSA เงินที่คุณได้รับจะไม่ต้องเสียภาษี2 คุณสามารถใช้เงินที่คุณประหยัดไว้เป็นค่าใช้จ่ายที่ไม่เกี่ยวกับการรักษาพยาบาลหลังจากอายุ 65 ปีได้โดยไม่มีการลงโทษใดๆ แต่โปรดทราบว่าคุณจะถูกหักภาษีตามอัตรารายได้ปกติจากการถอนเงินที่ไม่มีเงื่อนไข เช่นเดียวกับที่คุณทำกับ IRA แบบดั้งเดิมหรือ 401 (k) (หากคุณอายุต่ำกว่า 65 ปี คุณจะต้องเสียค่าปรับ 20% สำหรับการถอนเงินที่ไม่เกี่ยวข้องกับการรักษาพยาบาล และคุณต้องจ่ายภาษีเงินได้สามัญนอกเหนือจากค่าปรับ)

มีหลายวิธีที่จะทำให้ HSA ทำงานสำหรับคุณ ไม่ว่าคุณจะยังคงทำงานอยู่ เตรียมพร้อมที่จะเกษียณอายุ หรือแม้แต่เกษียณแล้วและลงทะเบียนใน Medicare ในการเริ่มต้น ให้พิจารณา 5 วิธีที่ HSA สามารถช่วยเสริมการเกษียณอายุของคุณได้

1. ทำความเข้าใจข้อได้เปรียบทางภาษีสามเท่าและวิธีการทำงานของ HSA

คุณสามารถบันทึกใน HSA ได้หากคุณลงทะเบียนในแผนประกันสุขภาพที่มีสิทธิ์ HSA ในที่ทำงานหรือในตลาดส่วนตัวและสาธารณะ คนส่วนใหญ่คิดว่า HSA เป็นวิธีการประหยัดเพื่อครอบคลุมค่ารักษาพยาบาลปัจจุบันที่ไม่ครอบคลุมในแผนดังกล่าว แต่หากคุณสามารถชำระค่าใช้จ่ายเหล่านี้ได้ทันที ลักษณะการปลอดภาษีสามเท่าของ HSA จะทำให้ HSA เป็นเครื่องมือที่ทรงพลังสำหรับการออมเพื่อการเกษียณอายุ

หลายๆ คนบริจาคเงินให้กับ HSA ก่อนหักภาษีผ่านการหักเงินเดือนในที่ทำงาน ดังนั้นการบริจาคของพวกเขาจึงหนีภาษี FICA ไปด้วย ตราบใดที่คุณลงทะเบียนในแผนประกันสุขภาพที่มีคุณสมบัติตามที่กำหนด คุณยังสามารถเปิด HSA นอกที่ทำงานและให้ทุนเป็นดอลลาร์หลังหักภาษี ซึ่งคุณอาจนำไปหักลดหย่อนภาษีสำหรับภาษีส่วนบุคคลของคุณได้ เงินสมทบเหล่านี้สามารถสะสมได้โดยไม่ต้องเสียภาษีและสามารถถอนได้

โดยไม่ต้องเสียภาษีเพื่อชำระค่ารักษาพยาบาลที่มีคุณสมบัติเหมาะสมทั้งในปัจจุบันและอนาคต รวมถึงค่าใช้จ่ายที่เกษียณอายุด้วย หากคุณไม่ได้รับการคุ้มครองภายใต้แผนที่มีคุณสมบัติเหมาะสมอีกต่อไป คุณจะไม่สามารถบริจาคเงินต่อไปได้ แต่คุณยังสามารถถือครองบัญชีได้ และเงินสมทบก่อนหน้านี้ของคุณก็สามารถเติบโตต่อไปได้โดยไม่ต้องเสียภาษี

จะดีขึ้น: ต่างจากบัญชีการใช้จ่ายแบบยืดหยุ่น (FSA) ส่วนใหญ่ เงินใน HSA สามารถยังคงอยู่ในบัญชีของคุณได้ทุกปี คุณสามารถรับดอกเบี้ยจากรายได้ด้วย HSA ของคุณ และคุณยังสามารถนำ HSA ไปด้วยได้หากคุณเปลี่ยนนายจ้างหรือเกษียณอายุ

สำหรับปี 2023 ขีดจำกัดการบริจาคของ IRS สำหรับบัญชีออมทรัพย์เพื่อสุขภาพ (HSA) คือ 3,850 ดอลลาร์สำหรับความคุ้มครองรายบุคคล และ 7,750 ดอลลาร์สำหรับความคุ้มครองครอบครัว สำหรับปี 2024 ขีดจำกัดการบริจาคของ IRS สำหรับ HSA คือ 4,150 ดอลลาร์สำหรับความคุ้มครองรายบุคคล และ 8,300 ดอลลาร์สำหรับความคุ้มครองครอบครัว

หากคุณอายุ 55 ปีขึ้นไปในระหว่างปีภาษี คุณอาจสามารถจ่ายเงินสมทบได้สูงสุดถึง 1,000 ดอลลาร์ต่อปี คู่สมรสของคุณ (หากอายุ 55 ปีขึ้นไป) สามารถบริจาคเงินตามทันได้ แต่จะต้องเปิด HSA ของตนเอง

เนื่องจาก HSA เป็นหนึ่งในตัวเลือกการออมที่ประหยัดภาษีได้มากที่สุดในปัจจุบัน คุณอาจต้องการพิจารณาบริจาคเงินสูงสุดที่อนุญาตและชำระค่ารักษาพยาบาลในปัจจุบันจากแหล่งเงินออมส่วนบุคคลอื่นๆ หากคุณต้องการให้พลังของการประนอม HSA ทำงานให้คุณจริงๆ อย่าใช้มัน เว้นแต่จำเป็น พิจารณาลงทุนส่วนหนึ่งของ HSA ของคุณในตัวเลือกการลงทุนที่ไม่ใช่เงินสด เพื่อศักยภาพในการเติบโตในระยะยาว

2. จัดสรรเงินออมเพื่อการดูแลสุขภาพเท่านั้น

คุณอาจประหยัดเงินค่าใช้จ่ายวิทยาลัยของบุตรหลานไว้ในบัญชีออมทรัพย์ 529 เป็นบัญชีประเภทพิเศษที่ช่วยให้คุณสามารถประหยัดค่าใช้จ่ายเฉพาะในอนาคตได้ คุณยังอาจจัดสรรเงินออมบางส่วนเพื่อเป้าหมายทางการเงินที่ชัดเจน เช่น รถยนต์ใหม่ วันหยุดพิเศษของครอบครัว หรือบ้านใหม่ ในแต่ละกรณี เป้าหมายการลงทุนของคุณมีระยะเวลาที่แตกต่างกันและควรได้รับการจัดการในลักษณะที่แตกต่างกัน

ตอนนี้คิดถึงการดูแลสุขภาพ คุณอาจจะต้องเผชิญกับค่ารักษาพยาบาลมากมายในอนาคต ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าโรงพยาบาล ค่ายาที่สั่งโดยแพทย์ หรือแม้แต่ค่ารักษาพยาบาลที่บ้านหรือค่าบ้านพักคนชรา ไม่มีใครรู้ว่าค่าใช้จ่ายเหล่านี้จะถึงมือเมื่อใด หรือคุณอาจต้องจ่ายเท่าไร

เนื่องจากคุณอาจต้องจ่ายค่ารักษาพยาบาลจำนวนมากในช่วงบั้นปลายของชีวิต การสร้างรังไข่ที่ออกแบบมาโดยเฉพาะเพื่อช่วยครอบคลุมค่ารักษาพยาบาลในอนาคตจึงเป็นการดำเนินการอย่างรอบคอบ แต่คุณควรประหยัดเงินเท่าไหร่?

ตามประมาณการต้นทุนการดูแลสุขภาพของผู้เกษียณอายุ Fidelity คู่รักที่เกษียณอายุโดยเฉลี่ยอายุ 65 ปีในปี 2023 อาจต้องการเงินออมประมาณ 315,000 ดอลลาร์ (หลังหักภาษี) เพื่อครอบคลุมค่าใช้จ่ายด้านการดูแลสุขภาพในการเกษียณอายุ บุคคลโดยเฉลี่ยอาจต้องการเงินออม 157,500 ดอลลาร์ (หลังหักภาษี) เพื่อครอบคลุมค่ารักษาพยาบาลในวัยเกษียณ

แม้ว่าคุณจะไม่มี HSA ก็ตาม ก็ควรระมัดระวังที่จะจัดสรรทรัพย์สินบางอย่างไว้เพื่อจ่ายค่ารักษาพยาบาล “การดูแลสุขภาพน่าจะเป็นหนึ่งใน 5 ค่าใช้จ่ายอันดับต้นๆ ของคุณในช่วงเกษียณ” Steven Feinschreiber รองประธานอาวุโสฝ่ายโซลูชั่นทางการเงินของ Fidelity กล่าว “ดังนั้นให้พิจารณาจัดสรรส่วนหนึ่งของ 401 (K) หรือ IRA ของคุณพร้อมกับ HSA เพื่อช่วยจ่ายค่ารักษาพยาบาลที่คาดหวังตลอดการเกษียณอายุของคุณ”

3. พิจารณานำเงิน HSA ของคุณไปใช้โดยการลงทุน

แม้ว่าค่ารักษาพยาบาลยังคงเพิ่มขึ้นอย่างต่อเนื่อง แต่ก็มีวิธีเตรียมพร้อมสำหรับค่ารักษาพยาบาลที่อาจจะเกิดขึ้นในช่วงเกษียณอายุ แต่คุณต้องออมเงินแต่เนิ่นๆ และนำเงินเหล่านั้นไปลงทุนด้วยการลงทุน

หากคุณคิดว่าคุณอาจต้องใช้ HSA บางส่วนเป็นค่ารักษาพยาบาลในระยะสั้น ให้กันเงินสดบางส่วนของ HSA ไว้เป็นค่าใช้จ่าย และลงทุนส่วนที่เหลือเพื่อการเติบโตที่ปลอดภาษีและเพื่อช่วยเสริมการเกษียณอายุของคุณ

“คุณมีทางเลือกหลายทางเมื่อคิดว่าจะนำเงิน HSA ของคุณไปใช้อย่างไรโดยการลงทุน” Feinschreiber แนะนำ “บางคนเลือกกลยุทธ์การลงทุนที่มีความก้าวร้าวน้อยกว่ากลยุทธ์การลงทุนเพื่อการเกษียณอายุโดยรวม” เขากล่าวเสริม ทำงานร่วมกับผู้เชี่ยวชาญด้านการเงินเพื่อกำหนดกลยุทธ์การลงทุนที่เหมาะสมสำหรับคุณ

เคล็ดลับ:เมื่อคุณสร้างเบาะเงินสดภายใน HSA ของคุณเพื่อชำระค่ารักษาพยาบาลที่มีคุณสมบัติตามที่คาดไม่ถึงในระยะสั้นและวงเงินการหักลดหย่อนสูงสุดที่ต้องรับผิดชอบเอง คุณอาจมียอดเงินในบัญชีเพียงพอที่จะเริ่มลงทุน หากคุณสนใจที่จะลงทุนดอลลาร์ HSA ของคุณ Fidelity ทำให้เป็นเรื่องง่ายด้วย 2 ตัวเลือก HSA คุณสามารถเลือก Fidelity HSA ที่กำกับตนเองเพื่อจัดการการลงทุนของคุณเอง หรือ Fidelity Go HSA เพื่อรับสิทธิประโยชน์จากการจัดการเงินแบบมืออาชีพเรียนรู้เพิ่มเติม

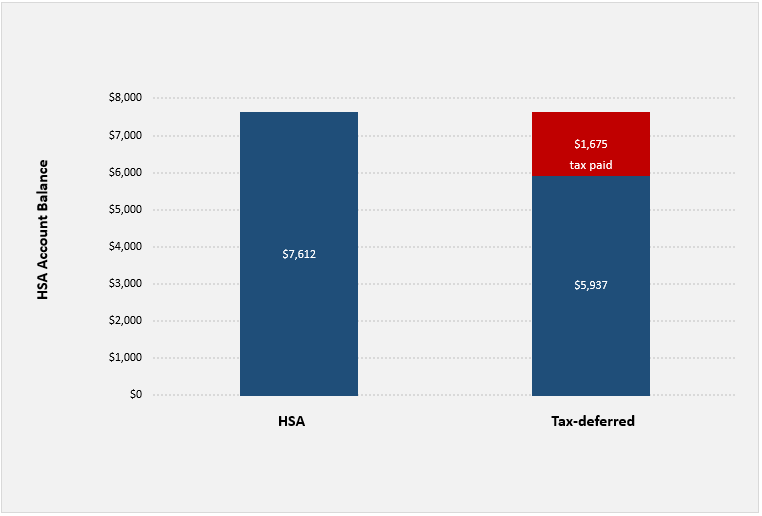

HSAs เปรียบเทียบกับเครื่องมือออมทรัพย์อื่น ๆ ได้อย่างไร? การปฏิบัติด้านภาษีของ HSA ช่วยเพิ่มศักยภาพในการเติบโตของการลงทุนและการสะสมยอดเงินหลังหักภาษีที่มากขึ้น เมื่อเทียบกับตัวเลือกการออมเพื่อการเกษียณอายุหรือการดูแลสุขภาพอื่นๆ สมมติว่าคุณใช้กองทุน HSA

เพื่อชำระค่ารักษาพยาบาลที่มีคุณสมบัติตามที่กำหนด คุณจะไม่ต้องเสียภาษีของรัฐบาลกลาง นั่นเป็นเหตุผลว่าทำไมตัวเลือกการลงทุนที่ประหยัดภาษีจึงอยู่ในอันดับต้นๆ สำหรับการเกษียณอายุของคุณ ในตัวอย่างนี้ ลูกค้าลงทุน 1,000 ดอลลาร์ใน HSA ของตน

ในอีก 30 ปีข้างหน้า การลงทุนครั้งเดียวมูลค่า 1,000 ดอลลาร์เติบโตที่ 7% ต่อปีเป็น 7,612 ดอลลาร์ หากเจ้าของบัญชี HSA รายนั้นลงทุน 1,000 ดอลลาร์ในบัญชีรอการตัดบัญชีภาษีเช่น IRA แบบเดิม ผลตอบแทนจากการลงทุนทั้งหมดจะเท่ากับ 7,612 ดอลลาร์ อย่างไรก็ตาม จากจำนวนดังกล่าว จะเหลือเพียง $5,937 หลังจากจ่ายภาษีเงินได้ในอัตราที่แท้จริงที่ 22% เมื่อมีการแจกจ่าย

4. วางแผนที่จะใช้ HSA ของคุณในการเกษียณอายุ

แม้ว่าคุณจะไม่สามารถชำระเบี้ยประกันภัยสำหรับการประกันสุขภาพทุกประเภทโดยใช้เงิน HSA ได้ แต่คุณสามารถใช้กองทุน HSA เพื่อชำระค่ารักษาพยาบาลที่มีคุณสมบัติเหมาะสม เช่น การหักลดหย่อน copay และcoinsurance: 3

1. ช่วยเชื่อมโยงสู่ Medicareหากคุณเกษียณอายุก่อนอายุ 65 ปี คุณยังอาจต้องการความคุ้มครองด้านการดูแลสุขภาพเพื่อช่วยลดช่องว่างกับสิทธิ์ Medicare ที่อายุ 65 ปี โดยทั่วไปHSAไม่สามารถใช้ชำระค่าเบี้ยประกันสุขภาพส่วนบุคคลได้ แต่มีบางกรณี ข้อยกเว้น เช่น การชำระค่าประกันสุขภาพที่ซื้อผ่านแผนสนับสนุนโดยนายจ้างภายใต้ COBRA การจ่ายเบี้ยประกันภัยในขณะที่รับเงินชดเชยการว่างงาน และเบี้ยประกันใดๆ ที่คุณไม่ได้รับเครดิตหรือการหักเงิน สิ่งนี้ใช้ได้กับทุกช่วงวัย แต่อาจมีประโยชน์หากคุณตกงานหรือตัดสินใจหยุดทำงานก่อนอายุ 65 ปี

2. คุ้มครองเบี้ยประกัน Medicareคุณสามารถใช้ HSA ของคุณเพื่อชำระค่าใช้จ่าย Medicare บางอย่าง รวมถึงเบี้ยประกันภัยสำหรับส่วน A (ถ้ามี) ความคุ้มครองยาตามใบสั่งแพทย์ของส่วน B และส่วน D และ Medicare Advantage แต่ไม่รวมเบี้ยประกันภัยกรมธรรม์เสริม (Medigap) สำหรับผู้เกษียณอายุที่อายุเกิน 65 ปีซึ่งมีหลักประกันสุขภาพที่นายจ้างสนับสนุน สามารถใช้ HSA เพื่อจ่ายส่วนแบ่งค่าใช้จ่ายเหล่านั้นได้เช่นกัน

3. ค่าใช้จ่ายในการดูแลระยะยาว HSA ของคุณสามารถใช้เพื่อครอบคลุมค่าใช้จ่ายส่วนหนึ่งสำหรับกรมธรรม์ประกันการดูแลระยะยาวที่ “มีคุณสมบัติทางภาษี” คุณสามารถทำเช่นนี้ได้ทุกวัย แต่ปริมาณที่คุณสามารถใช้จะเพิ่มขึ้นเมื่อคุณอายุมากขึ้น

4. ชำระค่าใช้จ่ายอื่นๆเมื่อคุณอายุครบ 65 ปี คุณสามารถใช้ HSA ของคุณเพื่อชำระค่ารักษาพยาบาลที่ไม่ผ่านเงื่อนไข (เช่น การซื้อเรือ) แต่คุณจะไม่ได้รับประโยชน์เต็มที่จากการประหยัดภาษีตามที่คุณต้องการ จะต้องชำระภาษีของรัฐและรัฐบาลกลางจากการแจกแจงเหล่านั้น

5. ให้ HSA มีบทบาทในแผนอสังหาริมทรัพย์ของคุณ

ในกรณีที่ค่ารักษาพยาบาลของคุณต่ำกว่าค่าเฉลี่ยมาก (หรือคุณไม่ได้มีอายุยืนยาวขนาดนั้น) คุณอาจมีเงินใน HSA ของคุณซึ่งคุณสามารถส่งต่อให้กับทายาทของคุณได้ กฎเกณฑ์มีความซับซ้อน ดังนั้นจึงควรปรึกษาทนายความด้านการวางแผนอสังหาริมทรัพย์ของคุณ โดยทั่วไปมี 3 หมวดหมู่ที่ต้องพิจารณาเมื่อพิจารณาว่าทรัพย์สิน HSA จะได้รับการปฏิบัติอย่างไรเมื่อคุณเสียชีวิต:

1. คู่สมรสเป็นผู้รับผลประโยชน์ที่กำหนด หากคู่สมรสของคุณเป็นผู้รับผลประโยชน์ที่กำหนดของ HSA ของคุณ จะถือว่าเป็น HSA ของคู่สมรสของคุณหลังจากที่คุณเสียชีวิตด้วยการรักษาปลอดภาษีสามเท่าเช่นเดียวกัน

2. คู่สมรสไม่ใช่ผู้รับผลประโยชน์ที่กำหนด หากคู่สมรสของคุณไม่ใช่ผู้รับผลประโยชน์ที่กำหนดของ HSA ของคุณ บัญชีดังกล่าวจะไม่ถือเป็น HSA และมูลค่าตลาดยุติธรรมของ HSA จะต้องเสียภาษีให้กับผู้รับผลประโยชน์ในปีที่คุณเสียชีวิต

3. อสังหาริมทรัพย์ของคุณเป็นผู้รับผลประโยชน์ มูลค่าตลาดยุติธรรมของ HSA จะรวมอยู่ในการคืนภาษีเงินได้ขั้นสุดท้ายของคุณ

จาก 3 ตัวเลือกที่ระบุไว้ หลายคนต้องการตั้งชื่อคู่สมรสที่ยังมีชีวิตอยู่เป็นผู้รับผลประโยชน์ที่กำหนด อย่างไรก็ตาม หากคุณไม่มีคู่สมรสที่ยังมีชีวิตอยู่ การพิจารณาการวางแผนอาจช่วยประหยัดภาษีได้ ในกรณีดังกล่าว ให้พิจารณาตั้งชื่อเป็นผู้รับผลประโยชน์ (ไม่ว่าจะเป็นทรัพย์สินหรือผู้รับผลประโยชน์ของคุณ) แล้วแต่ฝ่ายใดจะอยู่ในวงเล็บภาษีต่ำสุด ทำงานร่วมกับผู้เชี่ยวชาญด้านการวางแผนภาษีและอสังหาริมทรัพย์เพื่อพิจารณาว่าตัวเลือกใดที่เหมาะกับคุณ

เคล็ดลับ:ข้อแม้ประการหนึ่ง: หากคุณตั้งชื่ออสังหาริมทรัพย์ของคุณเป็นผู้รับผลประโยชน์จาก HSA ของคุณ ทรัพย์สินดังกล่าวอาจกลายเป็นทรัพย์สินภาคทัณฑ์และยังคงต้องสอดคล้องกับแผนอสังหาริมทรัพย์โดยรวมของคุณ

วางแผนล่วงหน้า

โดยทั่วไป เมื่อคุณอายุ 73 ปี คุณจะต้องรับการแจกแจงขั้นต่ำที่กำหนดจาก IRA แบบดั้งเดิมและ 401(k)s และคุณจะต้องจ่ายภาษีสำหรับการแจกแจงเหล่านั้น สำหรับ HSA ไม่จำเป็นต้องมีการกระจายขั้นต่ำ

เนื่องจาก HSA มีข้อได้เปรียบด้านภาษีสามเท่า จึงเป็นตัวเลือกที่คุณควรพิจารณาจัดลำดับความสำคัญเพื่อเสริมการเกษียณอายุของคุณทั้งในปัจจุบันและในปีต่อ ๆ ไป สนับสนุนโดย