เงินออมวัยเกษียณ จะครอบคลุมอะไรบ้าง?

March 25, 2024

เงินออมวัยเกษียณ วางแผนการออมเพื่อการเกษียณของคุณเพื่อสร้างประมาณ 45% ของก่อนหักภาษี การเกษียณอายุ และรายได้ของคุณ ส่วนที่เหลือมาจากประกันสังคม

สัดส่วนของค่าใช้จ่ายก่อนเกษียณที่คุณต้องจ่ายในการเกษียณอายุ และจำนวนเงินที่ต้องมาจากเงินออม อาจแตกต่างกันไปขึ้นอยู่กับปัจจัยหลายประการ รวมถึงอายุเกษียณ วิถีชีวิตที่คาดหวังในวัยเกษียณ และรายได้ปัจจุบัน ยิ่งรายได้ของคุณสูงเท่าใด สัดส่วนของรายได้ก่อนเกษียณที่คุณจะต้องทดแทนจากเงินออมส่วนบุคคลก็จะยิ่งสูงขึ้นเท่านั้น

คุณเคยพบว่าตัวเองหลงทางเมื่อไปเยือนสถานที่ใหม่หรือไม่? แล้วคุณจะรู้ว่ามันยากแค่ไหนในการหาบางสิ่งบางอย่าง เมื่อคุณไม่รู้ว่าคุณกำลังจะไปที่ไหน เช่นเดียวกับการออมเพื่อการเกษียณ จนกว่าคุณจะทราบเป้าหมาย ก็ยากที่จะทราบว่าคุณมาถูกทางหรือไม่ อ่านต่อ 5 วิธีที่HSA สามารถช่วยเรื่องการเกษียณอายุของคุณได้

เพื่อให้เรื่องต่างๆ ง่ายขึ้น Fidelity วิเคราะห์ข้อมูลการใช้จ่ายอย่างกว้างขวาง และพบว่าคนส่วนใหญ่จำเป็นต้องหารายได้ก่อนหักภาษีก่อนเกษียณอายุระหว่าง 55% ถึง 80% หลังจากที่พวกเขาหยุดทำงานเพื่อรักษาวิถีชีวิตในวัยเกษียณ

เงินออมวัยเกษียณ จะครอบคลุมอะไรบ้าง?

ทำไมหยด? คุณคงไม่บริจาคเงินตามแผนการออมเพื่อการเกษียณอายุ และการไม่ทำงานหมายถึงภาษีที่ลดลง ความต้องการประกันชีวิตบางรูปแบบน้อยลง และค่าใช้จ่ายในแต่ละวันลดลง ท้ายที่สุดคุณไม่จำเป็นต้องจ่ายค่าชุดทำงานหรือค่าเดินทาง คุณอาจตัดสินใจชำระค่าจำนองของคุณ

เงินจะมาจากไหน? ข่าวดีก็คือไม่ใช่ว่าทุกอย่างจะต้องมาจากการออม ประกันสังคมน่าจะครอบคลุมความต้องการการใช้จ่ายของคุณบางส่วนค่อนข้างมากสำหรับผู้มีรายได้ต่ำกว่าผู้มีรายได้สูงกว่า

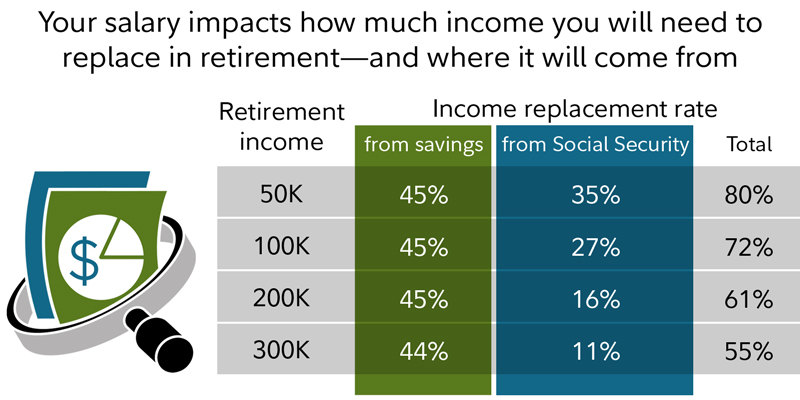

หลังจากนั้น การวิจัยของ Fidelity พบว่าผู้ที่มีรายได้ต่อปีระหว่าง 50,000 ถึง 300,000 ดอลลาร์ในปัจจุบันควรวางแผนออมเงิน (รวมถึงเงินบำนาญ) เพื่อทดแทนประมาณ 45% ของรายได้ก่อนหักภาษีและก่อนเกษียณ2แน่นอนว่าจำนวนเงินที่แน่นอนอาจแตกต่างกันไปขึ้นอยู่กับรายได้ อายุเกษียณ และปัจจัยอื่นๆ

- คุณได้รับเรื่องเท่าไหร่

เงินเดือนของคุณมีบทบาทสำคัญในการกำหนดเปอร์เซ็นต์ของรายได้ที่คุณจะต้องใช้เพื่อทดแทนเมื่อเกษียณอายุ ผู้ที่มีรายได้สูงกว่ามักจะใช้รายได้ส่วนเล็กๆ ในช่วงวัยทำงาน และนั่นหมายถึงเป้าหมายการทดแทนรายได้ที่ลดลงในรูปเปอร์เซ็นต์เพื่อรักษาวิถีชีวิตในวัยเกษียณ

ดังที่คุณเห็นในแผนภูมิด้านล่าง คนที่มีรายได้ 50,000 ดอลลาร์อาจคาดหวังว่าจะต้องทดแทนประมาณ 80% ของรายได้ก่อนหักภาษี รายได้ก่อนเกษียณในการเกษียณอายุ เพื่อรักษามาตรฐานการครองชีพของตน ในขณะที่คนที่มีรายได้ 200,000 ดอลลาร์อาจตั้งเป้าที่จะทดแทนให้ใกล้เคียง 60% .

- ประกันสังคมครอบคลุมน้อยกว่าสำหรับผู้มีรายได้สูงกว่า

สำหรับหลายๆ คน รายได้หลังเกษียณส่วนใหญ่มาจากประกันสังคม แต่ส่วนแบ่งดังกล่าวค่อนข้างสูงกว่าสำหรับผู้มีรายได้น้อย ดังที่คุณเห็นในแผนภูมิด้านบน คนที่มีรายได้ 50,000 ดอลลาร์ต่อปีสามารถคาดหวังได้ว่าประกันสังคมจะทดแทนรายได้ประมาณ 35% หรือ 17,500 ดอลลาร์ โดยส่วนที่เหลือมาจากเงินออม คนที่ทำรายได้ 200,000 ดอลลาร์ต่อปีอาจคาดหวังว่าจะได้รับ 16% ของรายได้จากประกันสังคมหรือ 32,000 ดอลลาร์ หากคุณมีรายได้ 300,000 ดอลลาร์ เพียง 11% หรือ 33,000 ดอลลาร์เท่านั้นที่จะมาจากประกันสังคม

- เมื่อคุณเกษียณอายุ

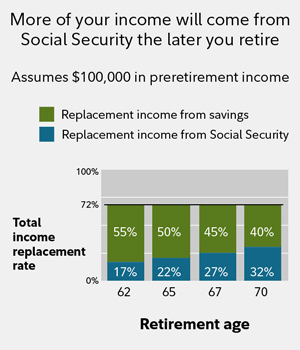

อายุที่คุณหยุดทำงานเป็นอีกปัจจัยสำคัญที่ทำให้รายได้ก่อนเกษียณของคุณคุณจะต้องมีเงินออมเพื่อทดแทนในการเกษียณอายุเป็นจำนวนเท่าใด คนส่วนใหญ่มีสิทธิ์ได้รับสิทธิประโยชน์ประกันสังคมตั้งแต่อายุ 62 ปี แต่สิทธิประโยชน์เหล่านั้นจะเพิ่มขึ้นหากคุณรอจนถึงอายุเกษียณเต็มจำนวน (ปกติคือ 67 ปี) และจะเพิ่มขึ้นอีกหากคุณเลื่อนไปจนถึงอายุ 70 ปี

ยิ่งคุณเกษียณเร็วเท่าไร คุณก็ยิ่งต้องพึ่งพาเงินออมเพื่อให้เพียงพอกับความต้องการรายได้ของคุณมากขึ้นเท่านั้น เพราะเงินประกันสังคมของคุณจะลดลง (ดูแผนภูมิ) ลองพิจารณาบิลซึ่งวางแผนจะขอรับสิทธิประโยชน์ประกันสังคมทันทีที่เขาเกษียณ บิลจำเป็นต้องทดแทน 45% ของรายได้จากการออมหากเขาเกษียณอายุเมื่ออายุ 67 ปี หากเขาหยุดทำงานเมื่ออายุ 62 ปี ตัวเลขนั้นก็จะขึ้นไปถึง 55% แต่จะลดลงเหลือ 40% หากเขาอยู่ในตลาดแรงงานจนถึงอายุ 70 ปี การล่าช้าออกไปจะทำให้คุณมีเวลาออมเงินมากขึ้นและได้รับสิทธิประโยชน์ประกันสังคมที่สูงขึ้น

- การวางแผนหารายได้หลังเกษียณ

เมื่อคุณรู้ว่าคุณกำลังจะไปที่ไหน การวางแผนเพื่อไปที่นั่นและวัดความก้าวหน้าระหว่างทางก็จะง่ายขึ้นมาก เมื่อพูดถึงเรื่องการออมเพื่อการเกษียณ ให้กำหนดแนวทางในการรักษาวิถีชีวิตปัจจุบันของคุณในวัยเกษียณ และวางแผนการออมเพื่อให้มีเงินได้ 45% ของรายได้ก่อนเกษียณ

เพียงจำไว้ว่าจำนวนรายได้ก่อนเกษียณที่คุณจะต้องทดแทนจากเงินออมส่วนบุคคลจะขึ้นอยู่กับปัจจัยหลายประการ รวมถึงอายุเกษียณและรูปแบบการใช้ชีวิตหลังเกษียณที่คาดการณ์ไว้ และเช่นเคย การดำเนินการตามแผนของคุณกับที่ปรึกษาทางการเงินอาจเป็นเรื่องสมเหตุสมผล สนับสนุนโดย